数据会聊天之用Python实现GARCH建模

发布时间:2021-10-23

## 今天展示的主要内容是用Python做GARCH模型的模拟实验和真实数据分析,真实数据源自标准普尔500指数,模型拟合和预测结果都将呈现。另外,还会介绍一个从雅虎网站爬取股票数据的工具,以及一个常用的时间序列画图函数。

import datetime as dt #时间格式,用于网上爬股票数据

from arch.univariate import arch_model # 进行一元ARCH或GARCH模型建模的函数

import numpy as np

import pandas as pd

import statsmodels.api as sm

import statsmodels.tsa.api as smt

import pandas_datareader.data as web # 网络爬数据程序包

import matplotlib.pyplot as plt

## 构造一个画图函数

def tsplot(y, lags=None, figsize=(10, 8), style='bmh'):

if not isinstance(y, pd.Series): #判断类型

y = pd.Series(y)

with plt.style.context(style):

layout = (3, 2)

ts_ax = plt.subplot2grid(layout, (0, 0), colspan=2)

acf_ax = plt.subplot2grid(layout, (1, 0))

pacf_ax = plt.subplot2grid(layout, (1, 1))

qq_ax = plt.subplot2grid(layout, (2,0))

y.plot(ax=ts_ax)

ts_ax.set_title('Time Series Analysis Plots')

smt.graphics.plot_acf(y, lags=lags, ax=acf_ax, alpha=0.5)

smt.graphics.plot_pacf(y, lags=lags, ax=pacf_ax, alpha=0.5)

sm.qqplot(y, line='s', ax=qq_ax)

qq_ax.set_title('QQ Plot')

plt.tight_layout()

return

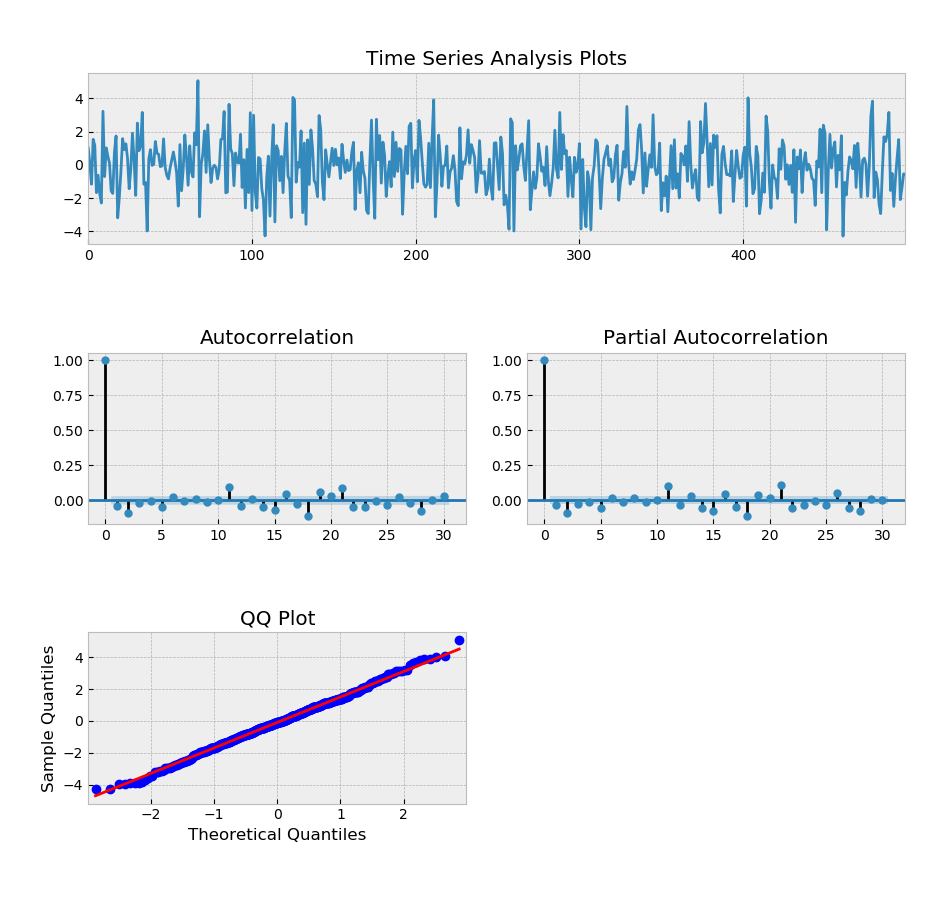

##简单ARCH(1)模拟

np.random.seed(23) #随机种子

a0 = 2.24

a1 = 0.6 # ARCH模型的设定参数

y = w = np.random.normal(size=500) #正态分布随机数

Y = np.empty_like(y)

for t in range(len(y)):

Y[t] = w[t] * np.sqrt((a0 + a1*y[t-1]**2))

# Y[t]即为满足ARCH(1)模型的模拟序列

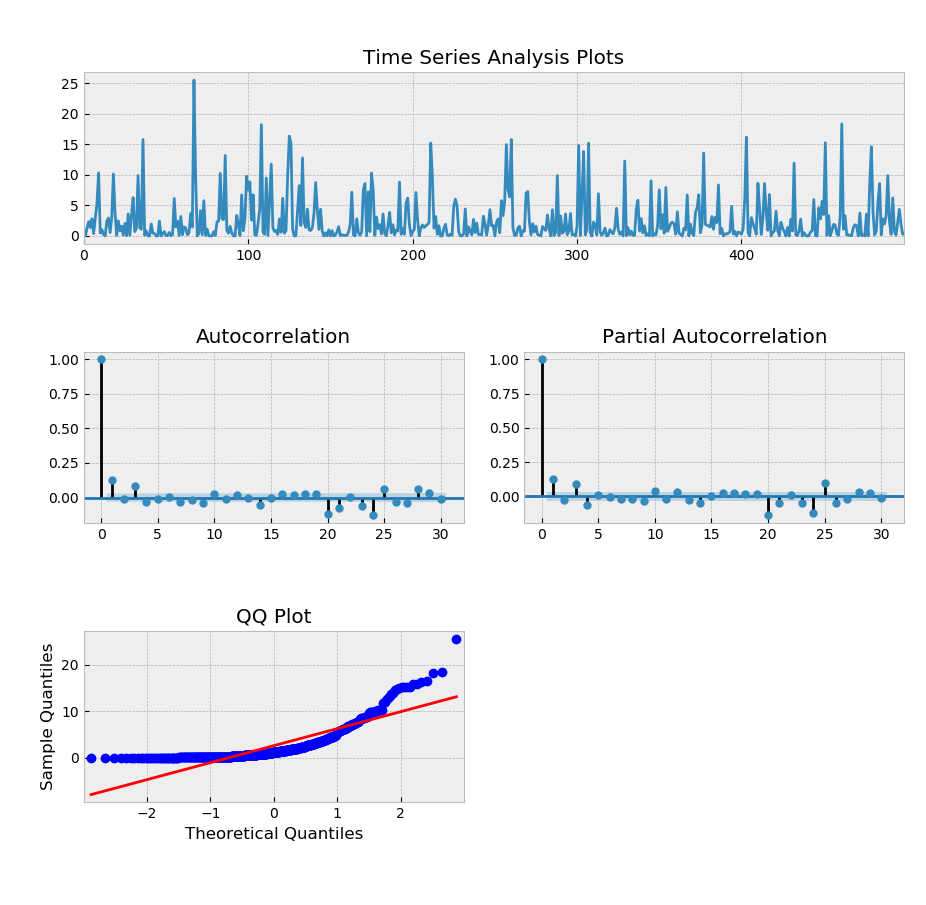

tsplot(Y, lags=30)# 考察原序列的自相关图

plt.figure()

tsplot(Y**2, lags=30) #考察原序列平方的自相关图

plt.figure()

## GARCH(1,1)模拟

np.random.seed(2)

a0 = 0.2

a1 = 0.5

b1 = 0.3

n = 10000

w = np.random.normal(size=n)

eps = np.zeros_like(w)

sigsq = np.zeros_like(w)

for i in range(1, n):

sigsq[i] = a0 + a1*(eps[i-1]**2) + b1*sigsq[i-1]

eps[i] = w[i] * np.sqrt(sigsq[i])

# eps即满足GARCH(1,1)模型的模拟序列

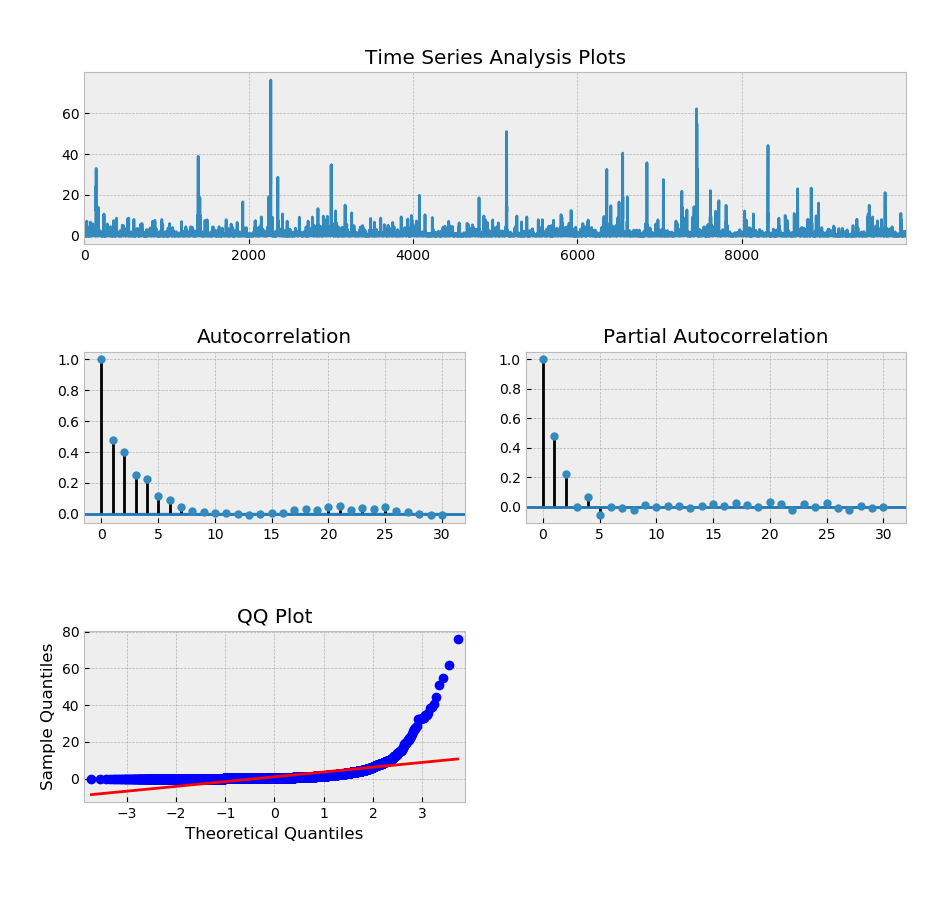

tsplot(eps, lags=30) #考察序列自相关图

plt.figure()

tsplot(eps**2, lags=30) #考察序列平方的自相关图

plt.figure()

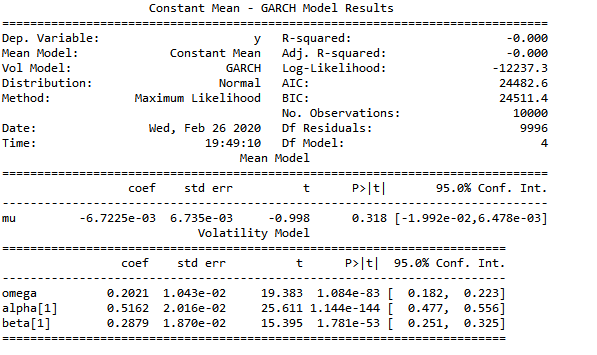

# 做参数估计

am = arch_model(eps) #若不作任何参数设定,则默认为GARCH(1,1)模型

res = am.fit() #拟合结果,参数估计和模拟设定值很接近

print(res.summary())

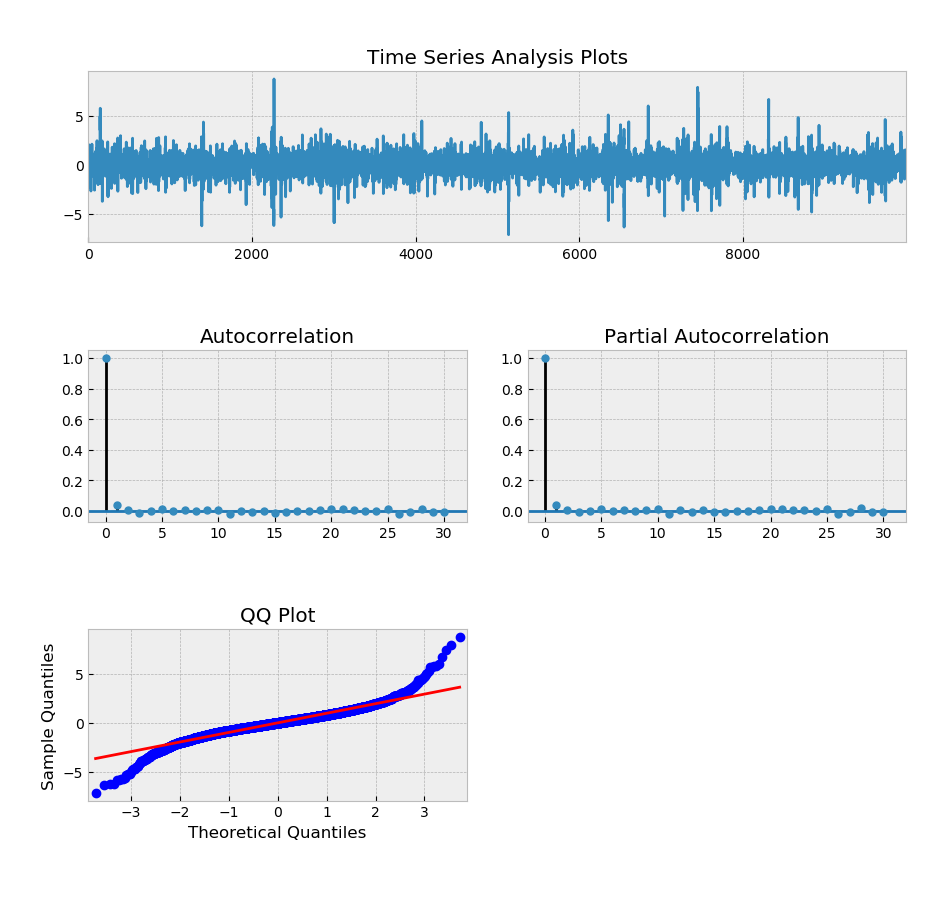

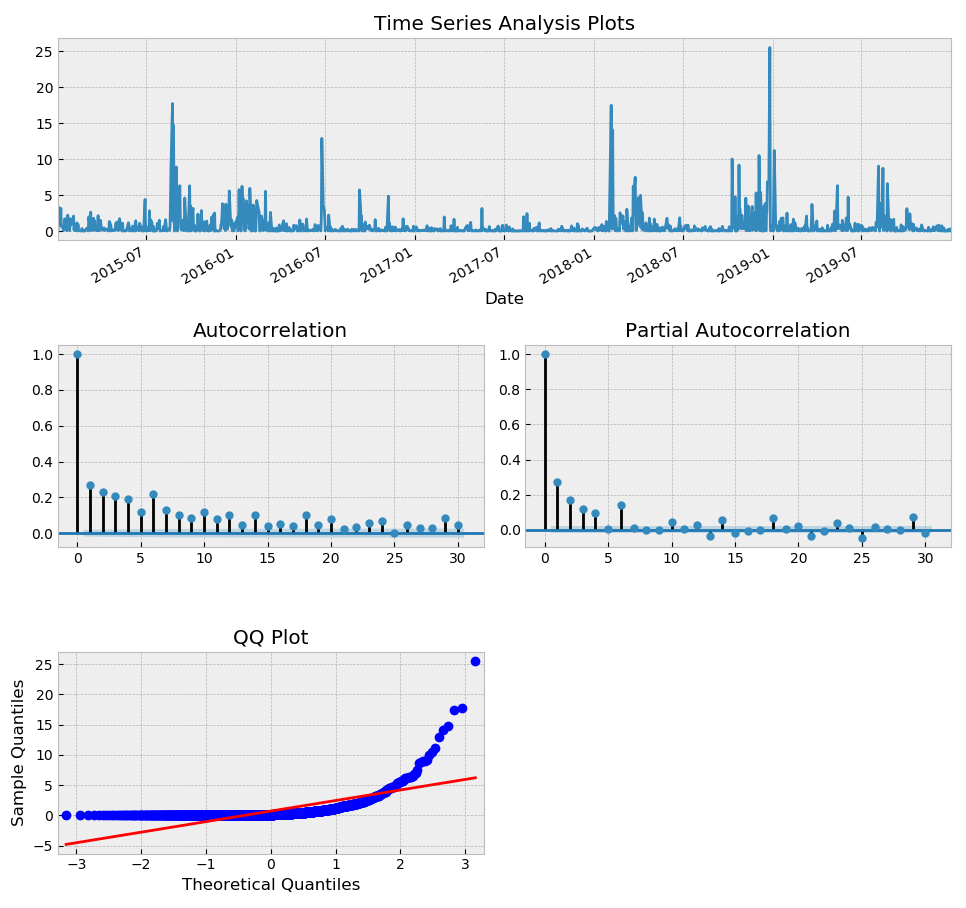

##标准普尔500指数实例分析

start = dt.datetime(2015,1,1) # 爬数据起始时间

end = dt.datetime(2020,1,1) #爬数据结束时间,五年时间

sp500 = web.get_data_yahoo('SPY', start=start, end=end) # Yahoo网上,SPY即Standard&Poor500指数的缩写

returns = 100 * sp500['Close'].pct_change().dropna() # 价格转换成收益率

tsplot(returns**2,lags=30) #收益率平方有明显的群聚效应,适合建立GARCH模型

plt.figure()

returns.shape

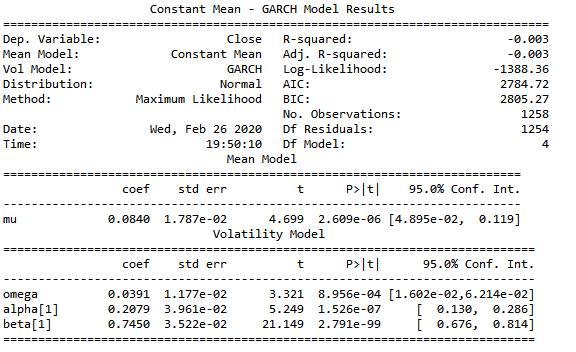

#对SPY收益率拟合GARCH(1,1)模型

model=arch_model(returns, vol='Garch', p=1, o=0, q=1, dist='Normal')

results=model.fit()

print(results.summary()) #模型参数皆显著

#对未来收益率用模拟预测

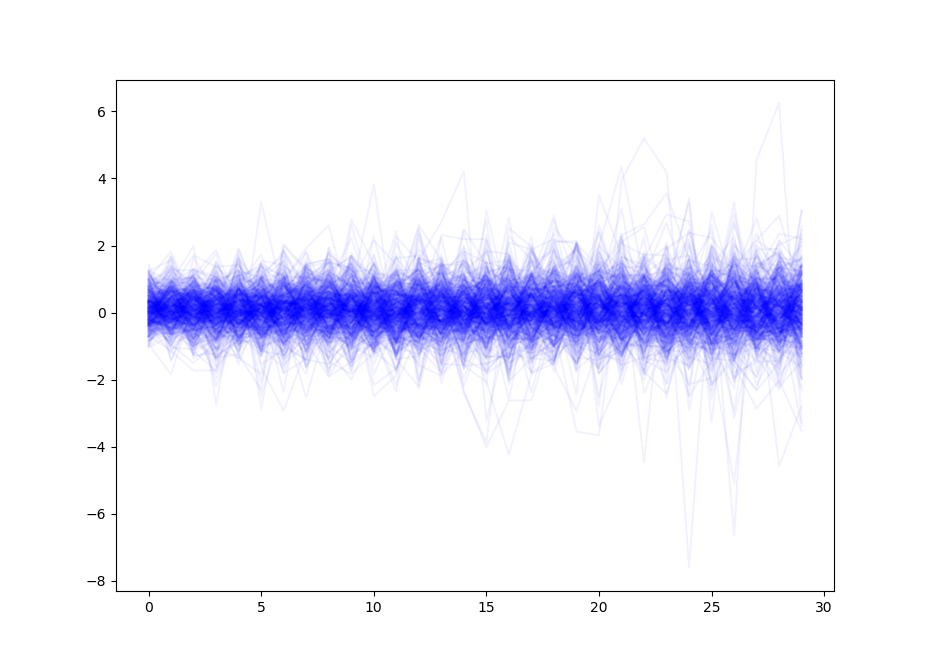

forecasts = results.forecast(horizon=30, method='simulation', simulations=500) #模拟500次

sims = forecasts.simulations

sims.values.shape # 对每一个t时刻的return, 往后预测steps=30, 模拟500次

lines = plt.plot(sims.values[-1,:,:].T, color='blue',alpha=0.05)# 模拟结果作图

plt.figure()

#1步预报和30步预报对比图

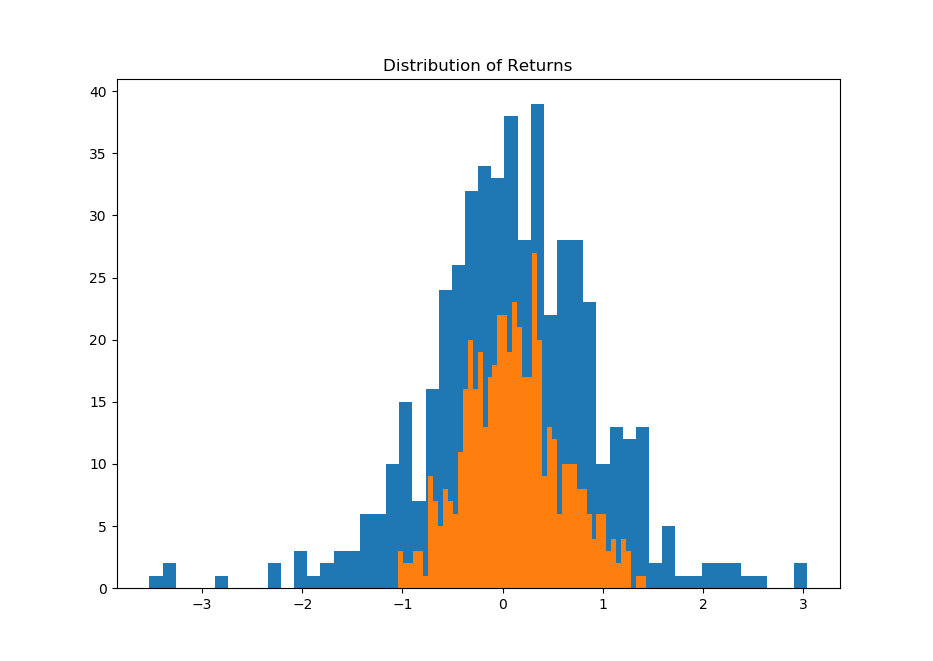

plt.hist(sims.values[-1,:,-1],bins=50)

print(np.percentile(sims.values[-1,:,-1].T,5))

plt.hist(sims.values[-1, :,0],bins=50)

print(np.percentile(sims.values[-1,:,0].T,5))

plt.title('Distribution of Returns') # 橙色的是1步预报(500次模拟直方图),蓝色的是30步预报,明显步长越大方差越大